1、海澜之家自介入资本市场以来一直存在较大争议,货币资金、存货、应付账款以及应付票据等数据明显高于行业,这也一直影响到公司在资本市场的表现。

目前,海澜之家的估值仅为12.5倍,除了亏损企业之外只比报喜鸟和美尔雅高,其中美尔雅扣非净利润已经连续数年亏损。

2、海澜之家账面拥有大量货币资金,经营却需要举债。2017年,海澜之家向银行借约5亿元,2018年又发行30亿元可转债。

3、凤凰网财经《市值观察》注意到,海澜之家坐拥百亿货币资金,经营不仅需要举债,而且还鲜有理财,在2014-2019年年报中没有购买理财产品的记录,仅在2020年购买了3亿元基金产品。

4、海澜之家近些年的存货虽然出现缩减,但背后充满隐忧,不可退货商品的存货跌价准备连年攀升,靠占有供应商资金的不可退货商品的规模持续下降。

正文:

“海澜之家,男人的衣柜”,这句广告词让海澜之家火遍大江南。

在资本市场上,海澜之家之所以出名,却是靠充满疑问的资产负债表,拥有超过百亿的货币资金,超过70亿的存货以及56亿的应付账款,有太多数据超过行业认知。

凤凰网财经《市值观察》还发现,海澜之家拥有巨额货币资金的同时,一面向银行借款或向市场发债,一面又几乎不做理财,这在财务逻辑上似乎也很难自洽。

海澜之家为何难以被认可?

海澜之家成立于2002 年3 月,2007 年10 月23 日整体变更设立为股份公司,2014年借壳凯诺科技实现上市,目前已成为A 股市值最高的男装品牌企业。

2012年,海澜之家曾冲击IPO,不过由于独立性欠佳以及关联交易等因素最终折戟。据证监会披露,海澜集团曾控股凯诺科技,而在2009年、2010年凯诺科技的3家主要供应商与海澜之家、海澜集团存在业务或资金往来。

海澜之家自介入资本市场以来一直存在较大争议,货币资金、存货、应付账款以及应付票据等数据明显高于行业,这也一直影响到公司在资本市场的表现。

据数据显示,海澜之家成功借壳上市之后,伴随着上一轮牛市股价最高触及16.70元/股,市值一度超过700亿元。

不过随后一路下挫,股价在2020年白马股“小牛市”中,股价最低竟跌至5.3元/股附近,市值跌至230亿附近,相较于最高点市值蒸发近500亿。截至目前,海澜之家股价为7.2元/股,市值约311亿元。

尽管以申银万国行业分类,在男装品牌中海澜之家的311亿元市值依然是行业第一,但是这311亿元的市值其实有些尴尬。

首先,海澜之家无论从收入规模还是盈利能力,都是行业当之无愧的龙头,但是作为龙头企业它却没有受到资本的“尊重”。

从收入的角度来看,海澜之家营业收入高达178.41亿元,净利润高达17.85亿元,数据要远高于同行业其他企业。

从盈利能力来看,海澜之家销售毛利率常年排在行业5-7名之间,不过销售净利率却长期处于头部,其中2018年销售净利率为18.24%位居行业第2位,2019年销售净利率为14.5%位居第1,2020年销售净利率9.63%位居行业第5,2021年上半年销售净利率16.13%位居行业第2。

海澜之家的各项数据不俗,市值也处于行业头部,但是海澜之家的估值仅为12.5倍,除了亏损企业之外只比报喜鸟和美尔雅高,其中美尔雅扣非净利润已经连续数年亏损。

其次,海澜之家“家底”雄厚,但似乎市场并不认可。据年报数据显示,目前海澜之家拥有116.95亿元货币资金,在其他男装品牌中,七匹狼的货币资金仅为11.59亿元,尚不足海澜之家的零头,而行业其余11家公司的货币资金总和也不过44亿元。

结合海澜之家的311亿元市值,这也就意味着只需要花费200亿元就可以将一家每年营收200亿、净利润20亿的企业收入囊中。

此外,这家公司还拥有72亿元的存货,2.57亿的交易性金融资产,9.18亿的应收账款以及1.61亿元的其他流动资产,合计流动资产高达212亿元,即便扣去157.57亿元的总负债,依然有144.25亿元的净资产。

同时,线下的门店遍布全国31个省(自治区、直辖市),覆盖80%以上的县、市,并进一步拓展到东南亚海外市场,公司旗下所有品牌的门店总数达到7381家。

对比全部A股上市公司,大多数企业家底厚的没有海澜之家盈利能力强,盈利能力强的又不如海澜之家家底厚,而海澜之家综合实力如此之强却仅值311亿元,可见市场对于企业的担忧。

百亿货币资金来自何方

目前市场对于海澜之家的疑惑主要有两个点,其一是货币资金拥有超过百亿的货币资金,其二是为何存货高达65亿元。

在招股说明书中,海澜之家曾解释到,公司货币资金余额较大主要有四个原因,其中最主要的一条就是与加盟商签订的特许经营合同,加盟商每新开一家加盟店,公司将一次性或分期向其收取一定金额的保证金。

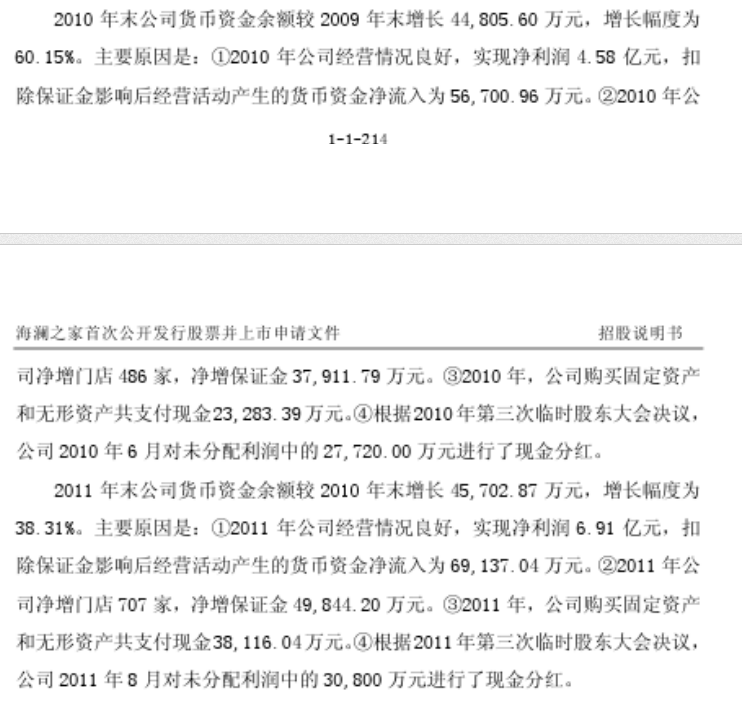

在2010年,海澜之家净增门店486家,净增保证金3.79亿元;2011年海澜之家净增门店707家,净增保证金4.98亿元;2012年海澜之家净增门店486家,净增保证金3.79亿万元;以此估算,每家门店收取的保证金约70万元。

不过这个政策中途有所变动,2014年之前,海澜之家与新加盟商签署的特许经营合同中通常约定,加盟商需要向上市公司缴纳经营保证金。合同期满(合同期限通常为5年),在确认加盟商无违约情况,并将所有账目清结、交割结束后,上市公司将保证金无息退还给加盟商。

从2014年开始,上市公司不再向新加盟商收取特许经营保证金,同时对特许经营合同到期后续签的加盟店,按照特许经营保证金减半的政策收取;2016年9月后,上市公司对于新签约的加盟店以及到期后续约的加盟店均不再收取加盟费。”

因此,海澜之家2014-2020年收取的加盟商缴纳的经营保证金总额是持续下降,截至2020年末仅剩下5.73亿元。

第二个重要的现金来源是经营活动产生的现金净额。据wind数据显示,自2014年借壳上市以来,海澜之家合计经营活动产生的现金净额约为217.63亿元。

值得一提的是,海澜之家赚的钱大多数都揣进了大股东的口袋。据wind数据显示,海澜之家自2014年以来几乎年年进行高比例现金分红,合计约115.63亿元。

目前,海澜之家前十大股东持有比例接近90%,海澜集团、荣基国际和腾讯普和持有股份比例超过70%,这也就意味着现金分红中约70亿元被大股东们拿走。

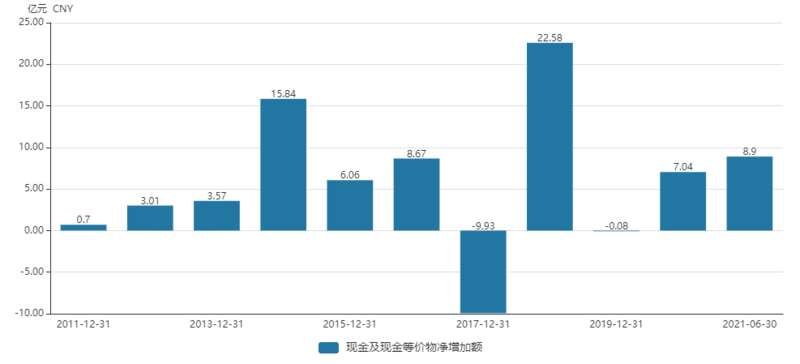

由于海澜之家每年的高额的现金分红,所以我们看到公司每年现金净增加额并不算高,2014年至今增加59.08亿元,其中还包括30亿元可转债。

第三个重要的现金来源是借债。2017年,海澜之家或由于不再收取特许经营保证金等因素,货币资金由88亿元减少至78.42亿元,尽管账面现金并不算低,但是公司却向银行借约5亿元分期付息到期还本的长期借款,两年分别支付利息72.5万元和492.06万元。

从每年的现金净流入数据来看,海澜之家2018年现金大额净流入22.58亿元,而这一年暴增则主要是由于公司发行可转债,若扣除可转债发行额度,则净流出超过7亿元。

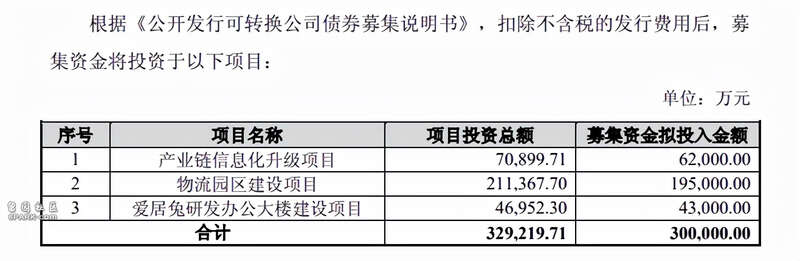

据资料显示,海澜之家于2018年7月13日公开发行了3000万张可转换公司债券,每张面值100元,发行总额30亿元,期限6年。可转债票面利率第一年0.3%、第二年0.5%、第三年0.8%、第四年1.0%、第五年1.3%、第六年1.8%。发行的可转换公司债券采用每年付息一次的付息方式,到期归还本金和最后一年利息。

据了解项目主要投资于产业链信息化升级、物流园区建设项目以及爱居兔研发办公大楼建设项目。

2018年年中,也就是公司发行可转债之前,账面依然有64.50亿元货币资金,公司有大量现金而不用,却要发债凭空承担大量的财务费用,实在让人不解。

还需要指出的是,从可转债的持有人来看,海澜之家的大股东海联集团认购比例高达33.85%,如果可转债按期转股,会不同程度摊薄稀释中小股东持股比例,可见大股东一面从公司拿走大量分红,一面又谋求进一步牟利。

坐拥百亿资金为何从不理财?

近些年,为提高资金使用效率,上市公司兴起了理财热。据不完全统计,今年前三季度1000余家上市公司购买理财产品金额合计近9000亿元。认购产品类型包括存款、定期存款、结构性存款、通知存款、银行理财产品、证券公司理财、投资公司理财、信托、逆回购和基金专户等。

以七匹狼为例, 2019年公司账面货币资金为10亿元,理财收益为1.54亿元,占当期利润总额33%;2020年公司账面货币资金为13亿元,理财收益4031.3万元,占当期利润总额比例16.61%,总体来看收益相当可观。

再以报喜鸟为例,2019年公司账面货币资金为4.77亿元,理财收益为2917.34万元,占当期利润总额14.29%; 2020年公司账面货币资金为6.94亿元,投资收益约为2537.19万元,占当期利润总额14.29%。另外据年报显示,报喜鸟在2020年年末竟持有3.8亿元的理财产品。

而凤凰网财经《市值观察》注意到,海澜之家坐拥百亿货币资金,经营不仅需要举债,而且还鲜有理财,在2014-2019年年报中没有购买理财产品的记录,仅在2020年购买了3亿元基金产品。

目前,上市公司偏爱的理财方式是认购结构性存款,普遍利息在3%-4%区间,以此计算即便海澜之家用一半货币资金进行理财也可以收益1.5亿元-2亿元,接近当年公司净利润的10%。

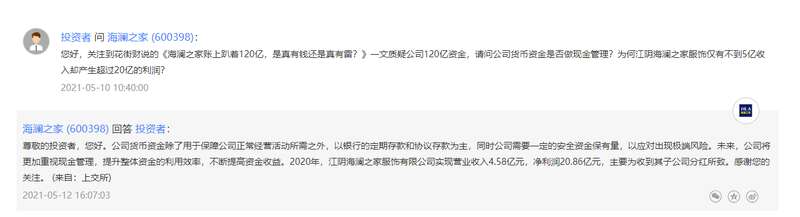

对此也有投资者对海澜之家发出质疑,公司对外的解释称:“公司货币资金除了用于保障公司正常经营活动所需之外,以银行的定期存款和协议存款为主,同时公司需要一定的安全资金保有量,以应对出现极端风险”。

目前,海澜之家的货币资金占资产百分比为38.75%,七匹狼为12.23%,报喜鸟为15.47%,而贵州茅台也不过25.46%,以此来看海澜之家对于“极端风险”的定位是不是又有点过高了。

72亿存货如何化解?

海澜之家采取直接向供应商采购的形式,采购合作模式包括不可退货模式和可退货模式。

可退货模式是最为关键的一环,公司与供应商签订附滞销商品可退货条款的采购合同,产品实现销售后,逐月与供应商进行货款结算,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。

不可退货模式下,公司与供应商签订不可退货的采购合同,并按照采购合同进行货款结算,适销季结束后仍未现销售的产品不可退还给供应商,由公司承担产品的滞销风险。

2020年年报数据,海澜之家的存货中,可退货模式的商品为42.16亿元,不可退货模式为27.22亿元。

值得警惕的是,海澜之家近些年的存货虽然出现缩减,但背后充满隐忧。

如不可退货商品,库存的消除并非是通过销售,而是更多依靠存货跌价准备。2017-2020年,公司不可退货商品分别为22.6亿元、38.85亿元、37.32亿元和27.21亿元,计提折旧1.95亿元、4.38亿元、5.2亿元和8.53亿元。

不可退货商品2018-2020年分别为49.23亿元、46.77亿元和42.16亿元,海澜之家相较于行业上下游的强势地位或在减弱。

总结:

海澜之家存在着太多的疑问,它的商业模式,它的财务报表,各个方面都让市场难以读懂。

而这也正是它作为一家行业龙头难以被市场接纳的重要原因。